Профилактика киберпреступлений

Оцените свой риск стать жертвой кибермошенника

Больше видео на сайте МВД Республики Беларусь ссылка

Профилактика киберпреступлений

Оцените свой риск стать жертвой кибермошенника

Больше видео на сайте МВД Республики Беларусь ссылка

Материал подготовлен

Академией управления при Президенте Республики Беларусь

на основе сведений Следственного комитета Республики Беларусь, Министерства внутренних дел Республики Беларусь.

В настоящее время Интернет и компьютерные технологии стремительно проникают во все сферы жизнедеятельности человека. С одной стороны, это открывает перед белорусскими гражданами и обществом ряд перспектив, с другой – влечет появление новых рисков и угроз. Так, бурное развитие телекоммуникационных технологий, стремительный рост числа электронных устройств и услуг, предоставляемых населению с использованием информационных технологий, привело к увеличению количества киберпреступлений.

Вопросы цифровой трансформации преступности сегодня являются одними из наиболее злободневных. И от того, насколько эффективно удастся противостоять этому вызову, зависит не только защищенность прав и интересов граждан, но и информационная безопасность общества и государства. При этом универсальных подходов, позволяющих эффективно противодействовать высокотехнологичным преступлениям, не выработано ни одним государством мира.

Справочно.

Несмотря на принимаемые меры, на протяжении последних лет в Республике Беларусь наблюдается устойчивый рост количества регистрируемых киберпреступлений: в 2015 году – 2 440 преступлений, в 2016 – 2 471, в 2017 – 3 099, в 2018 – 4 741, в 2019 – 10 539, в 2020 – 25 561.

Изучение международного опыта показывает, что увеличение числа киберпреступлений свойственно большинству государств мира. К примеру, в Российской Федерации число таких уголовно наказуемых деяний в 2020 году выросло на 73,4%, а их удельный вес в структуре преступности составил 25%.

Среди факторов, стимулирующих рост киберпреступлений, можно выделить следующие.

Опережающие темпы освоения сети Интернет в Республике Беларусь. Так, в 2020 году доля населения нашей страны, пользующегося Интернетом, составила 85,1%; по плотности проникновения широкополосного доступа в сеть Интернет Беларусь вышла на среднеевропейские показатели, а по скорости – на передовые позиции в мире.

Уровень компьютерной грамотности граждан недостаточно высок, отстает от скорости внедрения тех или иных компьютерных систем в повседневную жизнь. Кроме того, многие граждане недостаточно ответственно относятся к защите и безопасности собственной информации и личных данных.

Ускоренный переход многих сфер общественных отношений, включая товарный и денежный обороты, в интернет-пространство, вызванный распространением коронавирусной инфекции Covid-19.

Развитие дистанционных способов совершения преступлений, при которых отсутствует прямой контакт между злоумышленниками и их жертвами, привело к тому, что киберпреступления ушли из физической реальности в онлайн-пространство. В целях противодействия данным правонарушениям, 26 марта 2021 г. в Республике Беларусь был утвержден Комплексный план мероприятий, направленных на принятие эффективных мер по противодействию киберпреступлениям, профилактике их совершения, повышению цифровой грамотности населения на 2021–2022 годы.

Что такое киберпреступность? Что относится к компьютерным преступлениям?

В настоящее время при характеристике компьютерных преступлений используется целый ряд понятий: «информационное преступление», «киберпреступление», «преступление в сфере компьютерной информации», «преступление в сфере высоких технологий», «виртуальное преступление».

Согласно действующему законодательству Республики Беларусь, в содержание понятия «компьютерная преступность» включают:

1) преступления против информационной безопасности (модификация компьютерной информации, несанкционированный доступ к компьютерной информации, компьютерный саботаж, неправомерное завладение компьютерной информацией, разработка, использование либо распространение вредоносных программ, нарушение правил эксплуатации компьютерной системы или сети и др.);

2) хищения путем использования средств компьютерной техники;

3) изготовление и распространение порнографических материалов или предметов порнографического характера, в том числе с изображением несовершеннолетнего;

4) иные преступления, так или иначе связанные с использованием компьютерной техники: доведение до самоубийства путем систематического унижения личного достоинства через распространение каких-либо сведений в сети Интернет; разглашение врачебной тайны; незаконное собирание либо распространение информации о частной жизни; клевета; оскорбление; распространение ложной информации о товарах и услугах; заведомо ложное сообщение об опасности; шпионаж; умышленное либо по неосторожности разглашение государственной тайны; умышленное разглашение служебной тайны и др.

Таким образом, к компьютерным преступлениям относятся правонарушения, при совершении которых средства компьютерной техники выступают как орудия совершения преступления либо как предмет преступного посягательства.

Справочно.

В 2020 году в Республике Беларусь всего было зарегистрировано 95 тыс. преступлений, из них более 25 тыс. – это компьютерные преступления (92% от которых составляли хищения). В то же время еще в 2014 году их численность составляла всего 2,3 тыс., т.е. наблюдается рост подобных преступлений более чем в 10 раз.

В чем состоит цель киберпреступников?

Как правило, киберпреступники выдают себя за людей из действующих на законных основаниях организаций и учреждений, чтобы обманом вынудить граждан раскрыть личную информацию и предоставить преступникам деньги, товары и/или услуги.

Мишенью киберпреступников становятся информационные ресурсы, принадлежащие банковскому сектору, государственным органам и коммерческим организациям, а также конфиденциальная информация, персональные данные, имущество и денежные средства граждан.

Какие виды киберпреступлений выделяют в отношении граждан?

Наиболее распространенным видом проявления киберпреступности является хищение денежных средств с карт-счетов граждан. Причем в большинстве случаев эти преступления становятся возможны в результате беспечных действий самих потерпевших, предоставивших реквизиты доступа к своим банковским счетам.

Справочно.

За первые месяцы 2021 года уже зафиксирован рост количества хищений с банковских карточек белорусов более чем на 270% по сравнению с этим же периодом 2020 года.

Преступники завладевают реквизитами, необходимыми для осуществления преступных транзакций, посредством следующих способов:

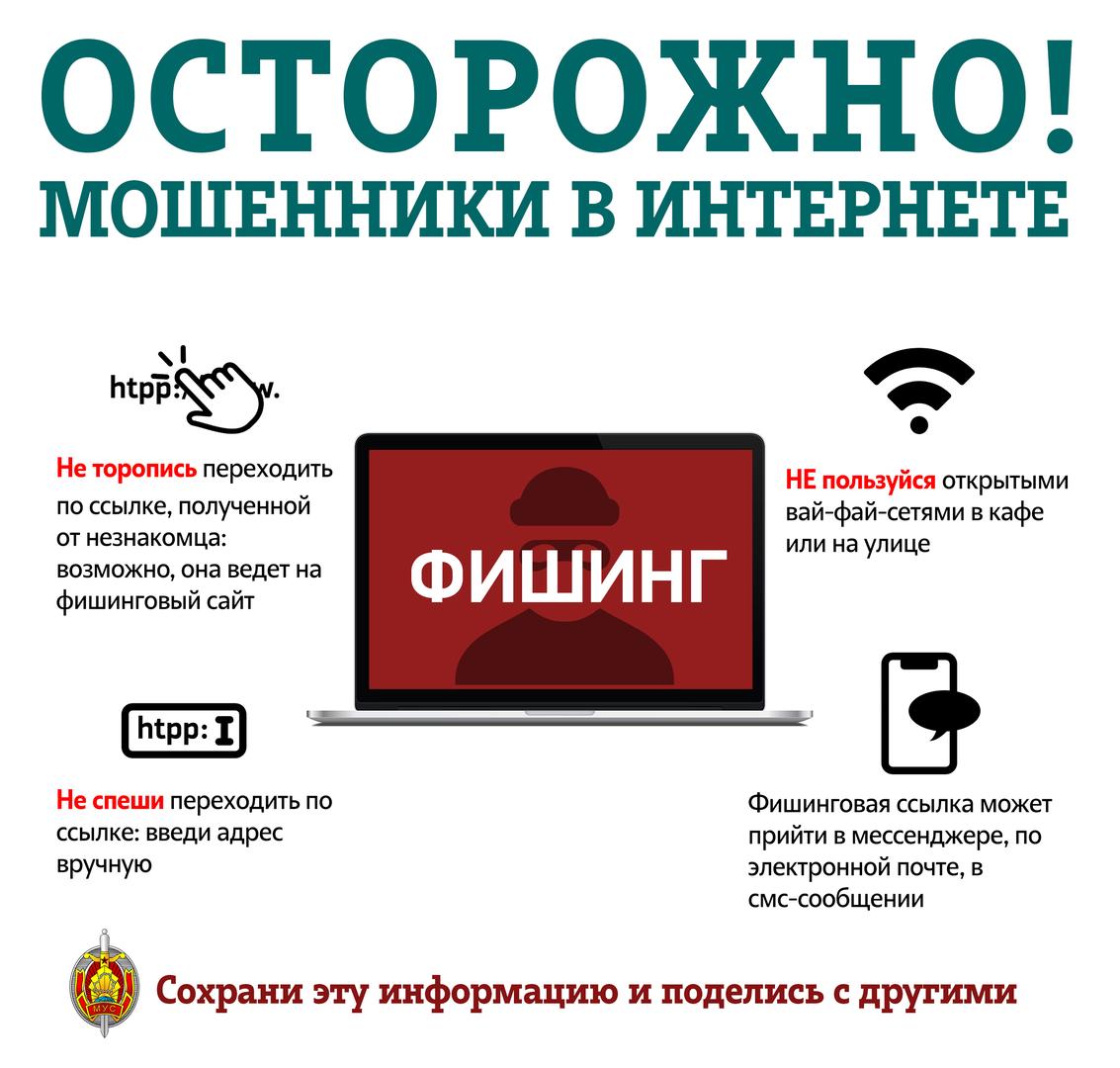

Например, преступник отслеживает на интернет-сайте kufar.by свежие объявления о продаже чего-либо. Просмотрев абонентский номер автора объявления, находит его в одном из мессенджеров (Viber, Telegram, WhatsApp) и вступает в переписку, якобы желая купить выставленный на продажу предмет. Затем пересылает в мессенджере ссылку на поддельную страницу предоплаты, где продавцу нужно ввести реквизиты своей карты для того, чтобы получить деньги от покупателя. При переходе по гиперссылке невнимательный интернет-пользователь может и не заметить подмены, так как подобные страницы визуально схожи с оформлением сайтов известных сервисов (Куфар, ЕРИП, CDEK, Белпочта, сайты различных банков и др.). Адрес поддельной веб-страницы также может напоминать реальный (kufar-dostavka.by, erip-online.com, belarusbank24.xyz, cdek-zakaz.info и др.). Если жертва «попадется на удочку» и заполнит форму, соответствующие реквизиты доступа к банковскому счету окажутся у преступника. Через считанные минуты злоумышленник осуществляет доступ к банковскому счету и переводит денежные средства на контролируемые им банковские счета или электронные кошельки, зарегистрированные на подставных лиц.

Справочно.

Наиболее часто для совершения такого вида киберпреступлений в Беларуси в 2020 году использовалась интернет-площадка «Kufar».

Так, в 2018 году посредством нее было совершено 51 преступление, в 2019 году – 126, в первом полугодии 2020 года – 102, во втором полугодии 2020 года – 3 778.

Гиперссылки на фишинговые сайты могут пересылаться не только в ходе переписки в мессенджерах, но и при общении в социальных сетях, а также размещаться на других сайтах, якобы что-то продающих или покупающих.

В последнее время участились случаи создания фишинговых сайтов, ориентированных под запросы пользователей в поисковых системах. Граждане попадают на них прямо из Google и Яндекса после запросов типа «Беларусбанк личный кабинет», «Белагропромбанк интернет-банкинг» и т.д. Увидев знакомый заголовок и логотип сайта в выдаче результатов поиска, но не удостоверившись в соответствии адреса сайта действительному доменному имени банковского учреждения, потерпевший заполняет открывшуюся форму авторизации, данные которой отправляются не банку, а преступнику.

Справочно.

Зачастую при подмене оригинальных сайтов фишинговыми в именах данных ресурсов указаны наименования, созвучные с названиями банковских учреждений и сервисов: belarusbank-erip.online, ibank-belapb24.com, epey.by, e-rip.cc, erip.cc и иные. Пройдя по такому фальш-адресу и введя конфиденциальные сведения, человек отправит их непосредственно мошеннику.

Справочно.

Еще одним видом мошенничества в социальных сетях, связанным с помощью другим людям, является деятельность фальшивых благотворительных фондов, которые осуществляют сбор денег на лечение. В таких случаях мошенники создают группу и распространяют информацию о том, что якобы нужны средства для лечения тяжелобольного человека (особенно часто – ребенка). Чтобы не попасться на удочку мошенников, необходимо всегда запрашивать документы и дополнительные сведения.

В большинстве случаев при совершении звонков преступники используют IP-телефонию.

Справочно.

Упрощенно, IP-телефония – это система телефонной связи посредством сети Интернет, предоставляющая возможность осуществления звонков и голосового общения из специальных приложений с абонентами мобильных и стационарных телефонных сетей.

При таком входящем звонке жертва видит на экране мобильного телефона либо подменный номер, либо даже короткий номер банка: современные протоколы мобильной телефонии и различные компьютерные программы позволяют осуществлять подобные телефонные звонки. Свои услуги в этом предлагают различные платные сервисы и сайты.

Для того, чтобы достоверно установить, является ли номер, с которого поступил звонок, абонентским номером телефонной сети или идентификатором IP-телефонии, необходимо направить запрос (запросы) в соответствующие телекоммуникационные организации Республики Беларусь.

Последствия использования злоумышленниками подобного способа мошенничества бывают весьма печальными.

Справочно.

Так, например, в конце марта 2021 года злоумышленник позвонил через Viber 66-летней жительнице Борисова и представился сотрудником службы безопасности банка. Он сообщил, что в целях пресечения хищения с банковской платежной карточки женщине необходимо установить определенное приложение удаленного доступа, сообщить коды карты и прислать скриншоты из мобильного банкинга, что она и сделала. Позже, заподозрив неладное, пенсионерка пошла в банк и обнаружила, что с ее карт-счета пропало почти 40 тысяч рублей.

Разновидностью подобного легкомыслия является хранение фотоизображений банковских карт или платежных реквизитов в памяти мобильного телефона, в почтовом аккаунте или дистанционном облачном хранилище. При несанкционированном доступе к такому хранилищу преступник получает и беспрепятственный доступ к банковскому счету его владельца.

Какие способы мошенничества бывают в отношении юридических лиц и индивидуальных предпринимателей?

Киберпреступления причиняют ущерб не только гражданам. Часто действия злоумышленников направлены на завладение денежными средствами юридических лиц (предприятий, учреждений и организаций) и индивидуальных предпринимателей. Но и здесь главным условием, дающим возможность совершения подобных злодеяний, является «человеческий фактор», т.е. грубые ошибки, допускаемые работниками: от руководителей до секретарей, бухгалтеров и менеджеров. Все чаще потерпевшими становятся те юридические лица и индивидуальные предприниматели, которые осуществляют свою деятельность при помощи зарубежных контрагентов.

Среди наиболее типичных форм посягательств хакеров на денежные средства и охраняемую информацию юридических лиц являются BEC-атаки (от английского: «business email compromise» – компрометация бизнес-переписки).

Реализация подобной схемы хищения возможна посредством получения несанкционированного доступа к электронной почте одной из сторон сделки. В этой ситуации злоумышленники обладают информацией о предмете, условиях договора и могут вести переписку, не вызывая подозрения (в случае необходимости ими направляются дополнительное соглашение, счет-проформа (инвойс) с измененными реквизитами банковского счета и контактными данными представителей фирмы путем их «наложения» на подготовленные ранее и сохраненные в сообщениях документы).

Кроме того, имеются случаи, когда от имени белорусских субъектов хозяйствования после взлома их корпоративной почты в адрес зарубежных партнеров также направлялись письма, счета-проформы с измененными банковскими реквизитами. В результате денежные средства, причитающиеся белорусским предприятиям за произведенную (поставленную) продукцию, переводились на счета мошенников.

Также возможна ситуация, когда после согласования существенных условий контракта с зарубежным партнером, а в отдельных случаях и его подписания, на электронную почту организации (предприятия) преступниками направляется сообщение якобы от имени сотрудника иностранного контрагента об изменении реквизитов обслуживающего банка и необходимости перечисления денежных средств на новый счет. При этом адрес электронной почты мошенников имеет существенное сходство с реальным, что зачастую остается незамеченным. Последующая переписка уже осуществляется с киберпреступниками. Далее под предлогом оплаты товаров иностранных компаний и вследствие предоставления по электронной почте ложных банковских реквизитов на счета мошенников перечисляются денежные средства со стороны субъектов хозяйствования как государственного, так и частного сектора экономики.

Как не стать жертвой киберпреступления?

В случае поступления звонка «от сотрудника банка» необходимо уточнить его фамилию, номер телефона, после чего завершить разговор и самим позвонить в банк.

Необходимо принимать во внимание, что реальному сотруднику банка известна следующая информация: фамилия держателя карты, паспортные данные, какие карты оформлены, остаток на счете.

Не следует сообщать в телефонных разговорах (даже сотруднику банка), а также посредством общения в социальных сетях: полный номер карточки, срок ее действия, код CVC/CVV (находящиеся на обратной стороне карты), логин и пароль к интернет-банкингу, паспортные данные, кодовое слово (цифровой код) из SMS-сообщений.

В случае если «сотрудник банка» в разговоре сообщает, что с карточкой происходят несанкционированные транзакции, необходимо отвечать, что вы придете в банк лично, – все подобные вопросы нужно решать в отделении банка, а не по телефону.

ВНИМАНИЕ: помните, что сотрудники банковских учреждений никогда не используют для связи с клиентом мессенджеры (Viber, Telegram, WhatsApp).

Какие советы можно дать юридическим лицам, чтобы обезопасить себя от мошенничества?

Современный мир характеризуется динамичными глобальными процессами. Совершенствование информационной сферы и обеспечение ее безопасности становится одним из ключевых моментов, влияющих на общественное и государственное развитие Республики Беларусь.

В этой связи в нашей стране уделяется повышенное внимание обеспечению защищенности информационного пространства, информационной инфраструктуры, информационных систем и ресурсов. В частности, ответные векторы государственной политики обозначены в утвержденной 18 марта 2019 г. Концепции информационной безопасности Республики Беларусь. В то же время нужно не только более активно выявлять и пресекать экстремистскую, мошенническую и иную незаконную деятельность, но и активно работать над повышением информационной грамотности населения.

В настоящее время набирает актуальность следующие способы совершения преступлений в сети «Интернет»:

1) гражданину поступает звонок посредством различных мессенджеров («вайбер», «телеграмм», «WhatsApp») с различных абонентских номеров, в том числе и иностранных государств от мошенников, которые представляются сотрудниками правоохранительных органов, таких как КГБ, МВД, СК и сообщают, что расследуется «уголовное дело», в ходе расследования которого установлено, что Вы оказываете финансовую поддержку вооруженным силам Украины. Интересуются, сколько у Вас дома хранится денежных средств, в том числе в иностранной валюте. В последующем сообщают, что у Вас по месту жительства будет проведен обыск, в результате которого все денежные средства будут конфискованы. Иногда мошенники сообщают, что вышел новый закон, в соответствии с которым хранить дома денежные средства в иностранной валюте запрещено, в связи с чем их необходимо перевести на «сберегательный банковский счет», который принадлежит мошенникам. Вместе с этим мошенники сообщают, что необходимо установить на свой мобильный телефон специальное приложение (на самом деле обычное приложение для удаленного доступа к телефону), пример: «AnyDesk», «RustDesk». После чего необходимо проследовать в банк, зарегистрировать в нем БПК и уже непосредственно на нее зачислить денежные средства, хранящиеся у вас дома. После этого мошенники дистанционно списывают денежные средства с вашей банковской карты.

2) Вторым наиболее актуальным способом интернет-мошенничества является:

Вам поступает звонок в мессенджерах «Вайбер», «Телеграмм», «WhatsApp» с иностранного номера, либо с номера Республики Беларусь якобы от сотрудников правоохранительных органов, либо от сотрудников безопасности Национального банка. Звонивший сообщает, что на Ваше имя неизвестный Вам гражданин оформляет кредит. В ходе беседы данное лицо присылает Вам «фотографию своего служебного удостоверения. Затем Вам сообщают о необходимости установки на мобильный телефон специального приложения (на самом деле обычное приложение для удаленного доступа к телефону, пример: «AnyDesk», «RustDesk»). После чего мошенник получает доступ к вашему телефону и похищает все имеющиеся у Вас денежные средства, находившиеся на Ваших банковских картах. Также вам могут сообщить, что задержан гражданин который подает заявку на оформление кредита от Вашего имени, после чего могут попросить оказать помощь в изобличении недобросовестных сотрудников банка и оформить на свое имя кредит, а денежные средства перевести на безопасный счет.

4) Следующим популярным способом интернет-мошенничества выступает создание так называемых «Интернет-магазинов» различной направленности. Например: продажа новогодних елок, мобильных телефонов, кресел-коконов, одежды, обуви, иной мебели. Как правило, в данных интернет-магазинах устанавливаются «привлекательные» цены, увидев которые, граждане желают их приобрести. В ходе переписки с «администратором» данного торгового магазина, последний сообщает, что для приобретения товара необходимо внести предоплату. Чаще всего требуют 100% предоплату, но иногда требуют 50%. В любом случае после перечисления денежных средств никакой товар гражданину не поступает. Также как и не возвращаются денежные средства.

5) Актуальным способом интернет-мошенничества остаются мошеннические действия в сети «Интернет» под предлогом знакомств в таких социальных сетях как «Тикток», «Вконтакте», «Инстаграм», приложения для знакомств «Тиндер», «Дайвинчик». Здесь механизмов совершения мошеннических действий практически неограниченное количество. Обычно, злоумышленник (под видом красивой девушки или парня) осуществляет знакомство с жертвой и в ходе беседы сообщает, что он идет в театр/кино/иные заведения и предлагает вам приобрести билет на соседнее место. Для приобретения билета он сбрасывает поддельную ссылку на сайт театра/кинотеатра. Перейдя по данной ссылке, Вам необходимо ввести реквизиты своей БПК и подтверждающие смс-коды. После чего со счета вашей БПК похищаются денежные средства. Но это лишь один их механизмов. Еще одним способом хищения денежных средств, является якобы отправка подарка или денежных средств мошенником. Так, мошенник в ходе переписки сообщает, что на ваше имя планирует отправить подарки или денежные средства. Далее он сообщает, что отправил посылку, однако для ее доставки необходимо вносить различные оплаты. Как пример: оплата за доставку, за растаможку, за пересылку и иные платежи, которые иногда придумывает сам злоумышленник. Вместе с этим, имеет место способ, которому наиболее подвержены молодые парни. В приложении для знакомств привлекательная девушка знакомится с парнем и в ходе переписки просит его активировать якобы ее Icloud на мобильном телефоне жертвы. После активации Icloud, мошенник блокирует мобильный телефон жертвы и требует за его разблокировку денежные средства различного размера. В случае отсутствия перевода, мошенник не снимает блокировку телефона жертвы и он перестает функционировать.

6) Особое место в сфере интернет-мошенничеств занимают завладения денежными средствами граждан путем обмана и злоупотребления доверием под предлогом осуществления инвестиций на криптовалютных биржах. Механизм банален и прост. Будущему потерпевшему в различных мессенджерах звонят или пишут мошенники и предлагают ему осуществлять инвестиции на различных криптовалютных биржах. При этом, мошенники заблаговременно создают сайты якобы криптовалютных бирж и наполняют их содержимым (контент, положительные отзывы и т.д.). В ходе беседы, вам навязывают услуги «брокера», который «помогает» вам инвестировать денежные средства. После прохождения всех этапов регистрации (на сайте, в приложении криптовалютной биржи, иных приложениях) вы начинаете «инвестировать». В результате данных действий вам на первоначальном этапе даже дают вывести часть денежных средств в небольшом размере (до 100 долларов США). При этом, на сайте в вашем личном кабинете отображается, что там якобы баланс составляет значительные суммы денежных средств. После небольших выводов, вас побуждают осуществлять более крупные инвестиции и уже после крупных вложений денежных средств, мошенники растворяются с деньгами и перестают выходить на связь. Одновременно с этим, на сайте, предложенном «брокером», баланс составляет большую сумму денежных средств, однако вывести их не получится.

Значительное количество взломов профилей в мессенджерах «Вайбер», «Телеграмм», «WhatsApp» случается из-за того, что граждане переходят по подозрительным ссылкам в данных мессенджерах.

7) Что касается предприятий и юридических лиц, то набирает популярность вариант обмана, когда на электронную почту скидывают письмо, содержащее вредоносный файл. После скачивания данного файла злоумышленник получает доступ к компьютеру организации, на котором чаще всего имеются важные рабочие документы и программы. Затем злоумышленник блокирует компьютер организации и требует за его разблокировку денежные средства. Также актуальным способом хищения денежных средств путем обмана и злоупотребления доверием остается способ, когда злоумышленник скидывает на электронную почту предприятия «очень выгодное предложение» о приобретении товаров или услуг по привлекательной цене. После перечисления денежных средств предприятием, ни услуга, ни товар в адрес заказчика не поступает. Денежные средства также никто не возвращает.

ОПК КМ Октябрьского РУВД г. Гродно.

Профилактика хищений денежных средств гражданc использованием информационно-коммуникационных технологий

Материал подготовлен Гродненским межрайонным отделом Следственного комитета Республики Беларусь

Согласно статистике в текущем (2023) году, как и в прошлом, на территории Гродненской области фиксируется большое количество хищений денежных средств граждан, совершенных с использованием информационно-коммуникационных технологий (далее – ИКТ), большую часть которых составляют хищения путем модификации компьютерной информации (статья (далее – ст.) 212 Уголовного кодекса Республики Беларусь (далее – УК) и мошенничества (ст. 209 УК).

Так, за 8 месяцев текущего года всего в области зарегистрировано 1309 преступлений, совершенных с использованием ИКТ, среди которых 748 хищений путем модификации компьютерной информации, 528 мошенничеств и 33 факта интернет-вымогательства.

Хищение денежных средств путем модификации компьютерной информации злоумышленниками совершается в результате получения доступа к банковскому счету с использованием переданных владельцем счета реквизитов банковской платежной карты, путем доступа к системе «Интернет-банкинг» или мобильному устройству потерпевшего через удаленные программы, а также с использованием похищенной или потерянной банковской платежной карты.

Хищение путем мошенничества совершается в результате использования преступником методов социальной инженерии, когда под видом звонка от сотрудника банковского учреждения или правоохранительных органов гражданина вынуждаютдобровольно осуществить перевод денежных средств для их сохранения на счете или с целью поимки мошенника, а также в качестве предоплаты за товар в «фейковом» интернет-магазине, за аренду жилья и т.д.

Зафиксированные факты вымогательства в сети Интернетсвязаны с высказыванием требований перевода денежных средств под угрозой распространения в сети интимных материалов, «попавших» в руки злоумышленнику в ходе доверительной переписки на сайтах знакомств, в социальных сетях, мессенджерах. Доступ к таким материалам злоумышленник также может получить после взлома страниц в социальных сетях и иных аккаунтах.

Схемы и способы, которыеиспользуют преступники для хищения денежных средств в сети Интернет

В текущем году,как и ранее, преступниками наиболее часто используется схема так называемого «вишинга»,суть которого заключается в том, чтобы обманным путем заставить человека раскрыть личную или финансовую информацию. Злоумышленники звонят по телефонуи, играя определенную роль, к примеру, сотрудника банка,сообщают гражданину,что какое-то лицо оформило на него кредит, либо совершается попытка хищения его денежных средств со счета. В большинстве случаев звонки осуществляются с иностранных номеров.Для отмены кредита, предотвращения хищения денежных средств на счете и поимки виновного предлагается срочно оформить новые кредиты на максимальную сумму платежеспособности, перевести деньги на «безопасный счет» или «защищенную ячейку». Для убедительности к данным звонкам «жертве» также начинают поступать звонки от имени сотрудников правоохранительных органов, подтверждающих наличие проблемы. С целью убеждения в осуществлении перевода денежных средств и участии в мероприятии по выявлению преступника потерпевшему могут также высылаться в мессенджере фотографии служебных удостоверений, злоумышленники инструктируют,как вести себя при оформлении кредита в банке.

В данном случае действуют участники организованных групп. Преступники действуют настолько убедительно, что зачастую потерпевшие осуществляют переводы в течение нескольких дней, имея реальное время подумать над происходящим. Нередко злоумышленники также убеждают граждан устанавливать на мобильный телефон приложения для удаленного доступа к телефону, в ходе чего получают доступ к системе«Интернет-банкинг» и самостоятельно осуществляют хищение денежных средств со счета, в том числе дистанционно оформляя кредитына граждан.

Второй схемой хищения денежных средств можно выделить функционирование интернет-сайтов, имитирующих различные «фейковые»интернет-биржи для заработка денежных средств на торгах. Спам-реклама о данных сайтах широко распространяется в сети Интернет. Доверчивые граждане переходят по ссылке, не проверив историю и отзывы о ресурсе, вступают с так называемыми «представителями биржи» в переписку. Граждан убеждают в высоких доходах, чему способствуют содержащиеся на ресурсе красивые«фейковые» отзывы об эффективности торгов. Убеждают перечислить деньги на предоставленные номера банковских счетов, нередко на криптокошельки. Для убедительности создают «жертвам» личные аккаунты на данных сайтах, где якобы отображаются суммы внесенных денежных средств. А когда человек решает вывести «имеющиеся на счету» и вложенные деньги, начинается «история» о необходимости внесения налога, страховки, компенсации и т.д., что вынуждает потерпевшего вносить очередные суммы денежных средств.

Третьясхема – «фейковые» интернет-магазины по продаже товаров (обувь, одежда, мебель и т.д.) в социальной сети «Инстаграм». Страницы с изображением красивых товаров со стоимостью ниже рыночной, с большим числом подписчиков и рядом положительных отзывов не вызывают у будущих жертв сомнения в их подлинности. Желая приобрести тот или иной товар, граждане осуществляют перевод денег в качестве предоплаты за них на подконтрольные злоумышленникам счета.

Четвертаясхема – фишинговые сайты банков, театров и кинотеатров.

В сети Интернет существует ряд сайтов, имитирующих стартовые страницы системы «Интернет-банкинг». Желая зайти в приложение,

финансового учреждения кроется ссылка на фишинговый сайт, внешне ничем не отличающийся от оригинала, но имеющий иной адрес в браузерной строке. Он может отличаться от правильного адреса всего одним символом. Владелец счета, вводя на таком сайте логин и пароль, предоставляет доступ к своему счету. Через считанные минуты денежные средства переводятся на иной счет.

Аналогично в Интернете распространяются ссылки на поддельные сайты театров и кинотеатров. Для покупки билетов необходимо ввести реквизиты банковской платежной карточки и код подтверждения из «службы коротких сообщений» (далее – СМС). Далее происходит хищение денежных средств с карт-счета с использованием реквизитов банковской платежной карты. Нередко покупке билетов предшествует переписка со случайным собеседником в социальной сети, мессенджере, на сайте знакомств.

Пятаясхема – торговые площадки с объявлениями о продаже товара, в частности,торговой площадки«Куфар». Обман происходит по следующим схемам: предоплата за продаваемый товар;завладение реквизитами банковской платежной карты под предлогом оплаты товара; хищение путем использования реквизитов банковской платежной карты.

Режеиспользуютсяиныеспособы хищения денежных средств – завладение деньгами в виде предоплаты по объявлениямобаренде жилья, переводы денежных средств обратившемуся в переписке в социальной сети или мессенджере«другу» с просьбойодолжить денежные средства или переводы в качестве пожертвований на «фейковые» объявления, завладение интимными материалами с последующем вымогательством денежных средств за неразглашение информации.

Рекомендации гражданам, чтобы не стать жертвой преступников и не потерять свои денежные средства:

Ни под каким предлогом никому не сообщать полные реквизиты банковской платежной карты, в частности,три цифры с оборотной стороны карты, коды из СMС, паспортные данные, логин и пароль для входа всистему «Интернет-банкинг». Не хранить их в открытом доступе, не пересылать в социальных сетях и мессенджерах. Данные реквизиты являются ключами к банковскому счету. Три цифры с оборотной стороны банковской платежной карты нужны лишь для подтверждения расходной операции.

Не следует переходить по подозрительным ссылкам в электронном письме, сообщении и т.д. Если уже открыта потенциально опасная ссылка, ни в коем случае не вводить конфиденциальную информацию.

При поступлении звонков от имени работников банковских учреждений следует знать:

Работники банка не звонят в мессенджерах и не просят устанавливать программы для доступа к телефону.

Сотрудники банка могут лишь уточнить, действительно ли держателем карт-счета совершалась определенная расходная операция по счету, и не требуют оформления кредитов, участия в поимке злоумышленников, предоставления паспортных и иных личных данных, реквизитов банковской платежной карты, кодов из СМС, осуществления переводов денежных средств на иные счета.

В случае подозрения на несанкционированные действия со счетом сотрудники банка самостоятельно заблокируют операцию.

При желании заработать на бирже,необходимо помнить: Ряд «фейковых»сайтов в сети Интернет позиционируют себя биржами, коими не являются; нет полных гарантий в заработке и исключении потери денежных средств.Такие сайтымогут быть созданыза считанное время из любой точки мира, найти их владельцев крайне затруднительно.

Абсолютное большинство таких сайтов имеют в Интернете крайне отрицательные отзывы, которые легко найти путем поисковых запросов в сети.

«Фейковые» биржи, как правило, созданы (зарегистрированы) не более года назад, а то и месяцы до начала функционирования, что легко проверить в сети Интернет.

Для торговли на бирже необходимы большие познания и опыт работы с официальными известными интернет-ресурсами.

При посещении аккаунтов интернет-магазинов, в частности,в сети «Инстаграм»,следует знать:

Ранее неизвестныеинтернет-магазины,работающие только по предоплате и предлагающие товары стоимостью ниже рыночной, исключительно с положительными отзывами,– высокий риск потери денежных средств.

Фотографии имеющихся товаров на множестве разных фонов (в разных помещениях) – один из признаков «фейкового» магазина, данные фотографий скачаны в сети Интернет.

Подобные «фейковые» аккаунты легко создаются в считанные часы, отзывы и подписки искусственно накручиваются, их владельцы могут находиться в любой точке мира, что усложняет их установление.

Более безопасно осуществлять покупки в интернет-магазинах на известных и проверенных интернет-площадках (известных брендов).

При онлайн-покупках рекомендуется использовать виртуальную платежную карту,а не основную банковскую платежную карту (перед совершением покупки необходимую денежную сумму переводить сосновной банковской платежной картына виртуальную платежную карту).

При осуществлении доступа к системе «Интернет-банкинг»помните:нельзя искать сайт интернет-банка (системы «Интернет-банкинг») путем поискового запроса в браузере. Адрес сайта банка (страницы системы «Интернет-банкинг») нужно знать и вводить «вручную» в адресной строке, лучше добавить в список закладок браузера или использовать мобильное приложение.

Общаясь в социальных сетях, на сайтах знакомств, путем переписки в мессенджерах,следует помнить, что за «аватаркой» друга или знакомого может скрываться иное лицо, пытающееся завладеть денежными средствами или личными данными.

При необходимости финансовых перечислений следует удостовериться в личности собеседника с использованием других каналов связи (личная встреча, телефонный звонок, звонок посредством интернет-мессенджера).

К сожалению, дать рекомендации о поведении в каждом возможном случае нельзя, но всем гражданам в любой ситуации следует не терять бдительность, обдуманно относитьсяко всему происходящему в сети Интернет. Ведь зачастую излишняя доверчивость и неосмотрительность самих граждан способствует совершению вышеуказанных преступлений.

Повсеместное внедрение и использование информационнокоммуникационных технологий, не только способствует формированию информационного общества, но и приводит к появлению новых угроз, одной из которых является компьютерная преступность.

Последние пять лет в Республике Беларусь фиксируется существенный рост числа зарегистрированных киберпреступлений.

Справочно: В период с 2009 по 2017 год доля киберпреступлений в структуре преступности составляла около 2-3 % (в пределах 2,0-2,5 тысяч преступлений в год), в 2022 году их доля составила 16,8 % (14 839).

При этом подростки, не обладая должной осмотрительностью, становятся жертвами интернет-мошенников, а также с помощью социальных сетей, включая мессенджеры, вовлекаются в совершение преступлений.

С развитием информационных технологий также возросло число зарегистрированных преступлений против половой неприкосновенности или половой свободы несовершеннолетних, совершаемых посредством различных социальных сетей и сервисов для обмена сообщениями.

Рассчитывая на анонимность в интернете, преступники, пользуясь детской доверчивостью и недостаточными знаниями о безопасном поведении в сети, подыскивают жертв преступлений, маскируясь под несовершеннолетних или знакомых.

Справочно: В 2022 году значительная часть всех указанных преступлений против половой неприкосновенности или половой свободы несовершеннолетних совершена с использованием различных социальных сетей и мессенджеров – 248 из 1089, или 22,8 %.

В числе преступлений, связанных с совершением развратных действий в отношении несовершеннолетних, более 80 % совершены в интернете (так называемый интернет-груминг).

Справочно: Наиболее часто преступниками при совершении преступлений использовались следующие социальные сети и мессенджеры: ВКонтакте – 85 %; Telegram – 8,5 %; Instagram – 3 %; Viber – 2,5 %; Одноклассники и WhatsApp – менее 1 %.

Кроме того, с помощью социальных сетей (мессенджеров) среди несовершеннолетних распространяется информация деструктивного характера: пропаганда экстремизма, насилия, наркомании, нетрадиционных сексуальных отношений и иной контент, имеющий возрастные ограничения. Дети в силу отсутствия критического мышления подвержены негативному влиянию такой информации и представленным в сети фейкам, что делает их присутствие в социальных сетях потенциально опасным.

Статистические данные об использовании в преступных целях социальных сетей и мессенджеров свидетельствуют о том, что особого внимания требует вопрос обеспечения безопасности детей и подростков.

Обращаем внимание, что правилами пользования большинства наиболее популярных среди несовершеннолетних приложений запрещено создание учетной записи лицам до 13 лет (Viber, Instagram, ТiкТок) или до 16 лет (Telegram). Регистрация аккаунта от имени лица, не достигшего минимально допустимого возраста, является нарушением условий пользования мессенджером (социальной сетью).

Мы в соцсетях: